[이 글은 경제·산업·기업 등을 공부하면서 알게 된 여러 내용을 제 나름대로 요약·정리하며 쓴 글입니다.

맨 아래에 자료 출처를 표기해 두었으니 더 자세히 알고자 하시는 분은 아래 자료출처를 참고하여 찾아보시기를 바랍니다.

문제가 있는 부분을 알려주시면 수정 혹은 삭제조치 하겠습니다. ]

이제야 합니다.

이번에는 2차전지 대장주라고 할 수 있는 에코프로를 알아보려고 합니다.

그런데 확실히 에코프로는 지주회사라서 에코프로를 알기 위해서는 에코프로비엠, 에코프로에이치엔 등 자회사를 주로 알아봐야 한다고 생각해서 후에 에코프로에이치엔까지 공부해보려고 합니다. 일단 먼저는 지주회사인 에코프로입니다.

[간단요약]

1. 에코프로는 환경사업과 양극재 제조사업을 하는 기업을 자회사로 둔 지주회사이다.

2. 많이 올랐다.

[기업정보]

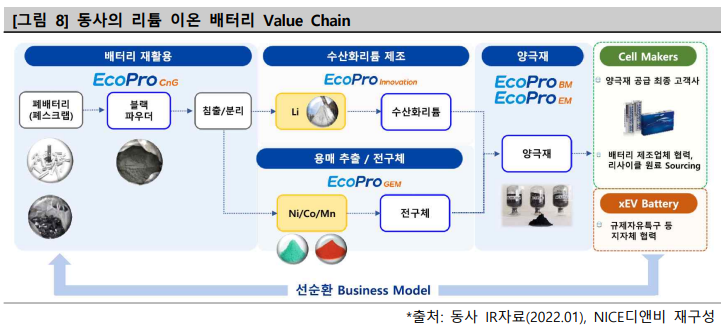

*미세먼지 저감 및 온실가스 감축 등의 환경사업을 하는 기업과 2차전지용 하이니켈 양극재 제조 사업을 하는 기업 등을 자회사로 두고 있는 지주회사.

*양극제 제조 사업을 물적분할해 에코프로비엠을 설립하고, 환경사업을 인적분할해 에코프로에이치엔 설립함으로 지주회사로 전환함. 그렇게 해서 주요 자회사로 에코프로비엠, 에코프로에이치엔, 에코프로이엠, 에코프로머티리얼즈, 에코프로이노베이션이 있음.

지주회사는 자회사의 주식을 확보해 지배력을 행사하고 이를 통해 수익창출을 하는데 주로 용역 및 브랜드사용료, 배당금 수익 등을 통해 이루어지며 자회사 및 관계회사에 대한 사업 의존도가 높음.

[주요사업 및 생산제품]

사업들이 주로 자회사를 통해 이루어지고 있어서 자회사들의 사업을 간단하게 정리만 해보았습니다.

1. 전자재료사업부문

(1)에코프로비엠

*주요 제품: 하이니켈 NCA와 NCM 양극활 물질.

각형, 원통형, 파우치형 등 모든 배터리 타입에 대응이 가능함.

*NCA 양극재

-니켈 함량이 80% 이상의 제품.

-높은 에너지 밀도 및 고출력 성능을 보유하고 있어 전기차용 배터리에 적용이 확대되어 전기차 시장으로의 판매 성장이 빠르게 진행 중.

*NCM881 양극활물질

-니켈 함량이 80% 이상으로 에너지 밀도와 안정성을 보유함.

*NCM9반반 양극활물질: 신모델.

(2)에코프로머티리얼즈

*2차전지용 하이니켈 양극재 핵심 소재 중 하나인 하이니켈 전구치를 제조 및 판매하는 사업을 함.

-전구체: 양극소재에서 가장 높은 원가 비중을 차지하고 있고, 전구체 합성기술이 양극소재 핵심 성능을 결정할 수 있는 핵심 원재료.

(3)에코프로이노베이션

*리튬 이온 비즈니스 전문 기업.

*리튬 분쇄/가공 및 수산화리튬전환 사업을 영위함.

리튬은 모든 종류의 배터리에 들어가는 필수 소재로 전기차 시장 확대로 인해 수요가 급증해 '하얀 석유'라는 별칭이 있음.

2. 환경사업부문

(1)에코프로에이치엔

*환경진단/소재설계/유지보수와 솔루션을 제공하는 종합 환경시스템 사업을 하는 기업.

*주요 사업으로 클린룸 케미컬 필터, 미세먼지 저감 솔루션, 온실가스 감축 솔루션이 있음.

-클린룸 케미컬 필터: 반도체와 디스플레이 공정 중 발생하는 유해가스를 제거함.

-미세먼지 저감 솔루션: 중공업, 자동차, 화학 등 산업에서 발생하는 미세먼지 원인인 VOCs(휘발성유기화합물)을 제거함.

-온실가스 감축 솔루션: 반도체와 디스플레이 산업에서 발생하는 PFCs(과불화화합물) 가스를 분해해 환경보호에 기여함.

[출처]

1. 에코프로 사업보고서(2023.03.22)

2. 한국IR협의회 에코프로 보고서(2022.05.19)

3. 에코프로 홈페이지

ECOPRO

ECOPRO

www.ecopro.co.kr

[참고자료]

[개인해석]

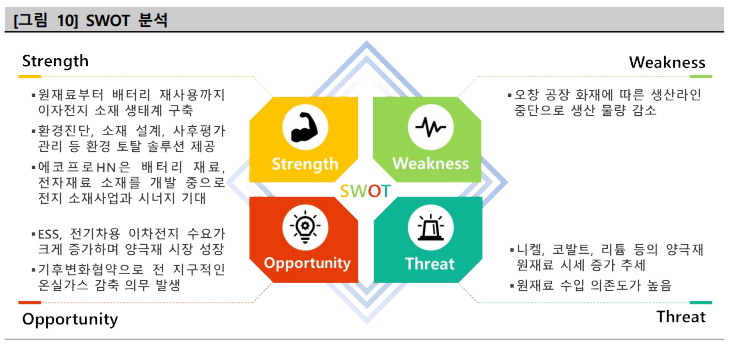

에코프로는 양극재 사업을 수직계열화를 함으로써 2차전지 상승장에서 대장주로서의 면모를 보여줬습니다.

주가가 10배가 넘게 뛴 상태이기 때문에 제가 주로 보는 PBR밴드상에는 이미 상단을 뚫고 하늘도 뚫고 우주 너머로 간 상태입니다. PER밴드로는 꽤 올라왔지만 컨센서스 기준으로 봤을 때는 완전히 상단으로 올라온 상태는 아닙니다.

그리고 23Q2 컨센서스 기준으로 영업이익이 어닝 쇼크가 나왔습니다. 2차전지의 성장성은 의심하지 않으나 이렇게 오른 상태에서 주가가 급상승 후 고점 대비 급하락도 나와서 지금 혹은 짧은 기간 내에 바로 고점을 뚫고 올라갈 수 있을지는 잘 모르겠습니다. 그리고 주가를 보면 초반에는 좀 강세를 보이다가도 금방 또 약세를 보이는 모습도 보이더라구요. 급격히 오른 상태에서 더 올라가기 보다는 당분간은 조정이 있을 것 같습니다. 조정은 가격조정이나 기간조정이나 혹은 둘 다 나올 수도 있다고 생각합니다.

만약 이미 몇 백퍼센트 수익이 나신 상황이라면 굳이 매도하지 않고 장기투자를 해도 좋고, 아니면 이번 기회에 일부 수익실현을 해도 괜찮을 것 같습니다. 그리고 앞으로 장기적으로 보는 분이라면 이번 조정이 매수 기회가 될 것 같습니다.

에코프로가 2차전지 대장주라는 생각은 이번에 보여준 것 같아서 어느정도 조정이 나온다면 그 때가 또 매수의 기회가 될 것 같습니다.

[저는 기업들을 제 나름대로 공부하면서 그 공부한 것을 정리하는 사람입니다.

저는 한 사람의 투자자일뿐, 투자 전문가가 아닐 뿐더러 기업분석 전문가도 아니라는 것을 말씀드립니다.

모든 투자 판단은 본인이 해야하며, 그 책임 또한 본인에게 있음을 알려드립니다. ]

'기업(종목) 정리' 카테고리의 다른 글

| [기업분석] "에코프로비엠" 알아보기 (2) | 2023.08.14 |

|---|---|

| [기업분석] "KT&G" 알아보기 (2) | 2023.08.09 |

| [기업분석] "TCC스틸" 알아보기 (0) | 2023.08.01 |

| [기업분석] "이엔에프테크놀로지" 알아보기 (0) | 2023.07.31 |

| [기업분석] "포스코퓨처엠" 알아보기 (4) | 2023.07.26 |